Oubliez les manuels et les schémas rassurants : la réalité du capital-risque ne suit plus vraiment de trajectoire linéaire. Les chiffres l’attestent, la scène américaine du financement suit désormais un tempo qui échappe aux anciens repères.

Jason Rowley signe ici une chronique sans détour sur les lignes de faille du capital-risque. Reporter spécialisé pour Crunchbase News, il observe de près cette industrie en mouvement. Pour ceux qui veulent creuser, quelques-uns de ses précédents sujets méritent le détour :

A lire en complément : Sunstone Technology rebaptise Heartcore pour devenir un fonds technologique européen réservé aux consommateurs.

- Airbnb, Automattic et Pinterest se classent en tête des licornes les plus acheteuses.

- Les entreprises qui lèvent des fonds de capital-risque supergéants ne rajeunissent pas.

Récemment, nous avons confirmé avec des données ce qui se fait sentir depuis plusieurs années sur la plupart des scènes technologiques américaines : un marché émergent du capital-risque permet de lever des fonds de toutes tailles. Mais c’est une tendance qui favorise surtout les entreprises bien établies, qui recueillent des fonds de plus en plus importants pour faire face à un changement dans le cycle de vie des entreprises en démarrage.

Les entreprises privées se traînent à la porte de sortie, reportant la graduation aux marchés publics parce que l’argent du marché privé est bon marché et abondant, pour l’instant

A lire également : Playfair Capital, la société d'amorçage basée au Royaume-Uni, annonce un deuxième fonds de 32 millions de dollars

À l’heure où la croissance rapide s’impose comme dogme, certaines startups se lancent dans des levées de fonds titanesques, neuf, voire dix chiffres, pour sécuriser leur position sur des marchés verrouillés. Le risque ? Se retrouver à court de souffle, englouties par leur propre ambition.

Au sommet de la pyramide, la taille moyenne des fonds a explosé. Les gestionnaires de capitaux institutionnels (GP) sollicitent les commanditaires (LPs) à coup de véhicules d’investissement toujours plus massifs. Cette dynamique s’est encore accélérée ces dernières années.

On pourrait croire que, dans cette course au gigantisme, les petits fonds jouent les figurants. Pourtant, leur nombre ne cesse de croître. Les structures de moins de 100 millions de dollars, souvent portées par de nouveaux venus dans le secteur, ne visent pas les mêmes poches institutionnelles ni les fortunes souveraines qui alimentent les mastodontes.

Pourtant, la vague des petits fonds ne faiblit pas. En 2018, jamais autant de véhicules sous la barre des 100 millions de dollars n’ont vu le jour aux États-Unis. Cette dynamique touche deux catégories principales : les fonds « Micro » et « Nano », qui affichent toutes deux une trajectoire de développement soutenue.

Les fonds de petite taille surfent sur la vague

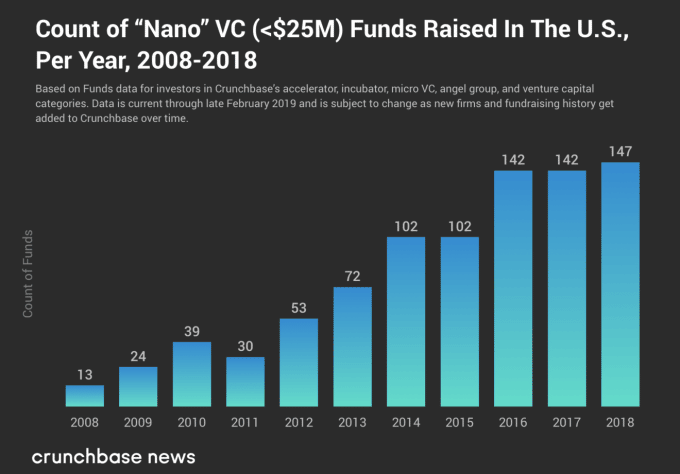

Focus sur les structures les plus modestes. Le terme « Nano VC » s’est glissé récemment dans le jargon du secteur. Sa définition fluctue encore : Samir Kaji, DG de First Republic Bank et observateur averti du micro-funding, l’a proposé pour désigner les fonds de 15 millions de dollars ou moins, dès 2017. Depuis, la barre a parfois été relevée à 25 millions, reflet de l’essor des tours de financement précoces.

Pour donner un aperçu concret, voici le nombre de nouveaux fonds Nano VC, ayant levé au plus 25 millions de dollars, recensés chaque année aux États-Unis (sur la base des communiqués ou dépôts règlementaires). Le graphique suivant, basé sur une extraction Crunchbase, en montre l’évolution :

Ces véhicules ciblent principalement les opérations de pré-amorçage, de démarrage et de série A. Beaucoup sont portés par des gestionnaires « émergents », souvent à leur premier essai dans l’investissement, comme le confirme une étude récente menée par Kaji.

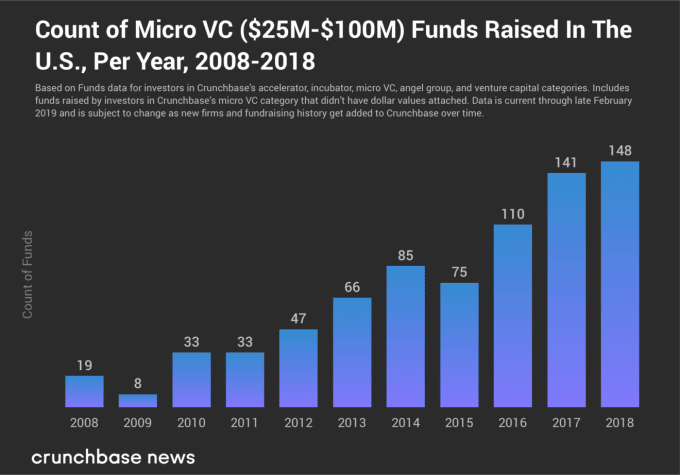

Un cran au-dessus, la catégorie Micro VC regroupe les fonds entre 25 et 100 millions de dollars. Sémantique oblige, certains englobent sous « Micro » tout ce qui est sous la barre des 100 millions, sans distinguer les Nano. Les Micro VC investissent eux aussi majoritairement dans l’amorçage et le démarrage, pilotés par une nouvelle génération de gestionnaires.

Le rythme de création de nouveaux Micro VC s’est lui aussi accéléré année après année.

Le parallèle saute aux yeux : en 2018, Nano et Micro VC ont été créés en nombre similaire. Mais attention, les montants qu’ils managent diffèrent radicalement. Nano et Micro VC représentaient respectivement 24 % et 25 % des nouvelles entités de capital-risque annoncées ou révélées par la SEC cette année-là. Pourtant, les Micro (25 à 100 millions) ont collecté 6 % du volume total levé, contre 1 % pour les Nano (< 25 millions).

Pourquoi la prudence reste de mise

Le secteur bruisse de discussions sur la baisse du nombre d’opérations en amorçage, terrain de jeu privilégié des petits fonds. Mais le ralentissement n’est peut-être pas aussi brutal qu’il y paraît : les transactions de pré-amorçage et les petits deals sont notoirement sous-déclarés, avec des statistiques qui accusent souvent plusieurs mois de retard. Crunchbase News l’a souligné dans ses rapports trimestriels et guides méthodologiques, et d’autres acteurs du secteur le confirment. Par ailleurs, nombre de jeunes pousses préfèrent garder le secret plus longtemps, ce qui accentue ce décalage.

Pour corriger le tir, les projections issues du rapport Q4 2018 sur le capital-risque aux États-Unis et au Canada prennent en compte ce biais. Résultat : le nombre de transactions en amorçage a certes reculé sur les deux derniers trimestres, mais la somme investie, elle, a légèrement progressé. Sur la même période, le volume des deals en phase de démarrage s’est stabilisé, tandis que les montants moyens ont bondi de plus de 11 % d’un trimestre à l’autre.

En clair, les levées de fonds en amorçage deviennent plus volumineuses, même si le rythme des deals tend à plafonner aux États-Unis et au Canada. Si la tendance se prolonge, les gestionnaires de petits fonds pourraient se retrouver face à un dilemme : difficulté à accéder aux meilleures opportunités, ou course aux enchères sur des parts de jeunes entreprises technologiques à fort potentiel, de moins en moins nombreuses.

Le paysage du capital-risque s’étire et se fragmente, mais les petits fonds prouvent qu’ils savent manœuvrer dans les interstices. Demain, qui dira si le prochain géant de la tech ne sera pas né dans l’ombre d’un Nano VC, là où tout semblait trop étroit pour rêver grand ?