Pressés d’expliquer qui les utilise et pourquoi, 99% des cryptocurrencies laissent échapper tout leur air, volent dans la pièce en faisant un bruit de framboise, frappent le mur et tombent derrière le canapé pour toujours.

La fête s’achève pour de nombreuses cryptomonnaies. Quelques initiatives, pourtant, peuvent encore s’appuyer sur un usage crédible. Les titres symbolisés, ou security tokens, avancent comme une solution sérieuse : ils apportent de la clarté et simplifient les échanges d’actions, d’obligations, et la distribution de revenus.

Depuis plus d’un an maintenant, les promoteurs des « offres symboliques de sécurité » (STO) martèlent le même argumentaire. Ce panorama de données s’arrête sur un marché qui, malgré l’abondance des discours, peine à convaincre. Les acteurs du secteur ont été interrogés pour comprendre leur vision, et les failles concrètes qui expliquent l’écart entre la promesse et la réalité ont été cernées.

Octobre 2017 explose avec le sommet des offres initiales de pièces (ICO) : plus de cent collectes de fonds conclues par la mise en vente de jetons, d’après différents rapports du secteur. Les défenseurs de ces jetons les hissent au rang d’innovation, citant l’invention de la société par actions : il ne s’agit plus de revendiquer des flux de trésorerie, mais de capter un effet de réseau. Le contraste saute aux yeux dans les projets de l’époque : d’un côté, un échange crypto sans frais baptisé Cobinhood qui lève plus de treize millions de dollars ; de l’autre, Dentacoin, autoproclamé « solution blockchain pour l’industrie dentaire mondiale », qui atteint un million de dollars environ.

À ce stade, assumer ouvertement que ses jetons relèvent de la catégorie « titres financiers » reste marginal : cela équivaut à accepter une requalification en valeur mobilière, proche d’un certificat d’actions. Le revirement est rapide. Aux États-Unis, les autorités interviennent et adressent des assignations à comparaître à des émetteurs de jetons. Le message est clair. En quelques semaines, plus de la moitié des nouveaux jetons créés sont signalés aux autorités, leur poids dans l’activité des ICO grimpe nettement ce mois-là.

La SEC entre en scène, la période débridée des cryptos laisse place au retour des procédures

L’année 2018 voit surgir la tendance du « jeton de sécurité ». On parle d’un ruissellement de liquidité, mais ce mouvement mérite d’être décortiqué sans excès d’enthousiasme. La technologie Bitcoin a déjà démontré qu’il était possible de transmettre la propriété de manière numérique et sans intermédiaire. Transposer cette logique aux titres d’investissement, c’est la promesse des titres symbolisés. Les « contrats intelligents », en gestation dans la sphère financière depuis bien avant le bitcoin, relancent ce vieux rêve de programmation appliquée directement à la finance.

Ce principe de propriété programmable pourrait en théorie apporter gain d’efficacité, transparence et accès élargi au marché des placements privés aux États-Unis, évalué à 1 700 milliards de dollars par an. L’enjeu affiché : comprimer les coûts de conformité lors des émissions et lors des échanges secondaires. Pour les émetteurs, il s’agirait de profiter de primes de liquidité réduites et de la multiplication des offres d’achat. Pour les investisseurs, c’est la perspective d’atteindre des segments de croissance auxquels ils n’avaient pas accès jusque-là. Un changement réel, surtout dans un contexte où les particuliers sont progressivement mis à l’écart des projets à haut potentiel depuis près de deux décennies.

La disparition des petites introductions en bourse a privé les particuliers d’une part significative du marché, les poussant à chercher d’autres chemins vers la rentabilité

Cette capacité à modifier la donne réglementaire a dessiné l’espoir d’un nouvel envol pour les crypto-actifs via les titres symbolisés. Wall Street, attentive à l’air du temps, s’est rapidement appropriée le sujet. On assiste alors à une migration du discours : les security tokens deviennent le dernier écho de la grande euphorie initiale.

L’euphorie entretenue par les déclarations

Différents observateurs et médias spécialisés s’en sont fait l’écho au fil de cette séquence médiatique :

- « Si le modèle prend, Wall Street connaîtra un bouleversement », glissait un commentateur très suivi.

- « Les actions Apple et Tesla injectées dans une nouvelle infrastructure numérique : voilà un futur gros titre », promettaient certains analystes.

- 2019 fut même qualifiée par certains de l’année où les titres numériques supplantent les ICO.

- Les offres de jetons de sécurité annoncées comme une relève incontournable.

Vu de loin, le tableau semble convaincant. Mais comme souvent dans ces univers techniques, la confrontation avec la réalité dévoile des blocages : les intérêts entre les acteurs majeurs divergent.

Pour donner du concret, voici les principaux obstacles qui se dressent pour chaque type d’acteur :

- Investisseurs : Les jetons numériques regroupent un cortège de risques, technologiques, réglementaires, de marché. L’absence de véritable marché secondaire freine les particuliers, qui n’ont pas forcément envie d’ajouter de l’incertitude à des risques déjà bien connus.

- Courtiers : Les intermédiaires, rémunérés à l’émission, n’ont pas intérêt à promouvoir ce type de titre si leur marge se réduit, d’autant plus lorsqu’aucune demande visible ne s’exprime chez leurs clients.

- Émetteurs : L’accès au capital ne manque pas pour les sociétés les plus recherchées. Plus l’opportunité attire, plus elle trouve preneur auprès de grands investisseurs et des banques influentes, qui pèsent dans les choix. L’appétit pour un outil bouleversant ces équilibres fond dès lors que l’accès au financement se fait sans entrave, un phénomène amplifié depuis le développement de nouveaux modes de financement participatif apparus avec la JOBS Act de 2012.

Créer l’offre : mais que fait la demande ?

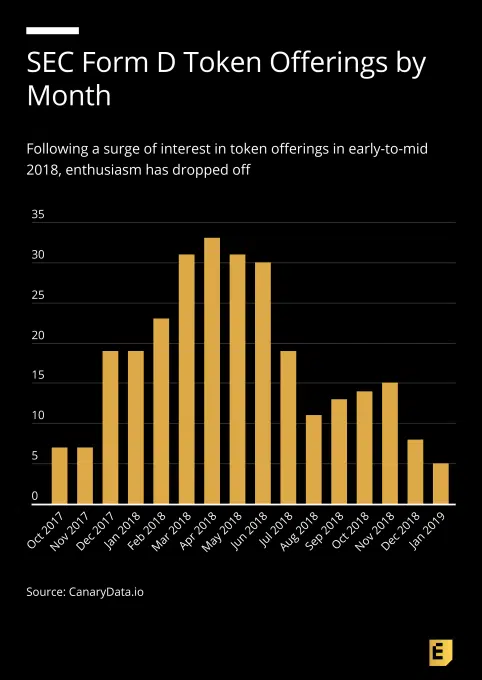

Pour mesurer si le public répond présent aux émissions de titres symbolisés réelles, certains programmes de recherche se sont penchés sur les annonces et les bases de données officielles recensant les offres de jetons de sécurité depuis 2017. Même si la méthode présente des limites et que la base de données évolue, l’approche donne une vision assez fidèle de ce qui se passe concrètement sur le terrain.

Les jetons relevant du schéma « utilitaire », promettant un accès à des plateformes ou à des services via un mécanisme financier, n’ont pas été pris en compte. Même si nombre d’entre eux se sont présentés comme des titres, l’objet de l’analyse se focalise exclusivement sur ceux qui représentent véritablement une créance sur des flux financiers : autrement dit, des titres transactionnels, portés sous forme de jeton.

Le verdict tombe sans détour : à ce stade, ni la technologie ni la réglementation n’ont suffi à propulser ces titres symbolisés. Difficile de prédire si le secteur renversera la tendance, ou s’il prendra la poussière dans la longue liste des promesses qui ne deviennent jamais réalité.